埃安3月销量力压新势力,蔚来被零跑超越

2022-04-02

即使是愚人節(jié)�,也不能影響一批心急車企數(shù)據(jù)的出爐�。資料來源:各車企

埃安月銷量首次突破2萬輛�����,達到20317輛,超過所有新造車勢力�,暫時領先。新勢力當中,各家車企的銷量增速趨于放緩�,曾經的頭部集團蔚小理在月度銷量層面上正趨于分化。小鵬成為常規(guī)的冠軍��,蔚來裹足不前����,先是被哪吒超越,本月還被零跑超越���。在新勢力車企之中�����,1萬輛/月的規(guī)模不再是頭部集團的劃分標準���,1.5萬輛/月即將成為頭部集團準入門檻,若想在全行業(yè)車企中取得頭部位置��,需要銷量至少達到2萬輛/月�。極氪嵐圖等傳統(tǒng)車企新品牌,目前銷量還沒有大的起色���。

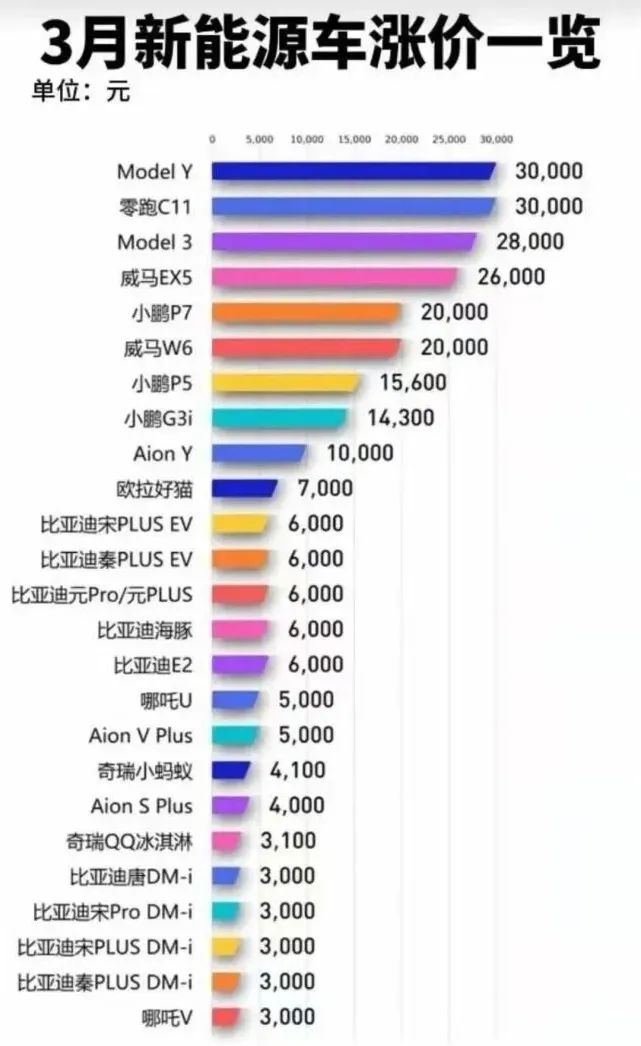

盡管新能源車企的整體銷量數(shù)據(jù)仍在上漲����,但銷量背后的隱憂已經悄然顯現(xiàn)。全行業(yè)售價普遍上漲��,而且共同受到缺芯片以及疫情影響�,將對接下來幾個月的銷量造成影響。各家新能源車企在3月銷量環(huán)比��、同比均有所上漲�,說明漲價因素還未影響到銷量。由于缺芯�、缺電池、疫情等因素的影響��,3月各家車企所交付的車輛�����,大多是在春節(jié)前后�����,甚至是元旦前的訂單���,是2021年新能源汽車銷量大幅度上漲的消費慣性所致��。領先車企埃安�、小鵬����、哪吒等,普遍提車周期在一個月以上��,部分款型的提車周期長達3個月�。極其特殊的車型,比如小鵬P5磷酸鐵鋰版���、極氪001等的提車周期甚至長達6-8個月�����。但3月各家車企的漲價行為��,必然將對后續(xù)幾個月的銷量情況產生影響�。受到原材料��,尤其是動力電池漲價影響����,車企普遍在3月上調車輛售價��,但也預留出緩沖期���,在緩沖期中預定不受漲價影響。

在少則幾千元�,多則幾萬元的漲價幅度誘惑下,各家都在緩沖期內收集到大量訂單�����,有網絡傳言稱�,某新勢力車企單日訂單量達到3000單。手握大量訂單的車企��,在接下來的幾個月中�����,將忙于交付手中訂單����,預計銷量不會發(fā)生大幅下滑情況。今年以來,動力電池價格漲幅較大����,據(jù)《鑫欏鋰電》的數(shù)據(jù)顯示,今年3月方形三元動力電池均價達到0.84元/Wh���,方形鐵鋰電池均價達到0.74元/Wh�����,相比2021年10月中旬����,方形三元上漲0.18元/Wh����,方形鐵鋰上漲0.22元/Wh,上漲幅度分別為27%和40%�����。但動力電池上漲趨勢并未停止,目前有分析師認為��,動力電池價格短期內不會下降��,更大可能是繼續(xù)上漲���。已經漲價的車企�����,將面臨二次漲價���。雖然今年以來,特斯拉已經多次上調售價���,比亞迪兩次上調售價���,但由于兩家車企銷量規(guī)模龐大,對產業(yè)鏈與市場把控能力強�,漲價對銷量的影響有限,但對大部分企業(yè)��,二次漲價對銷量的影響將極其明顯。尤其是對以A00車型為主銷車型的車企而言�����,動力電池成本在整車成本中占比較大����,漲價對A00級車的影響最大。比如宏光MINI EV����,價格一次性上漲4000元��,起售價已經從2.88萬元上調至3.28萬元���,漲幅14%���,性價比下降明顯。

同級別中的奇瑞新能源小螞蟻�、東風風光MINI EV、零跑T03等車型的漲價幅度基本相同�,售價上漲幅度在4000元左右,整車性價比下降的情況同樣較為明顯����。對本就微利銷售的A00級小車而言��,電池成本的上漲����,不只是影響消費者購買意愿��,廠家生產意愿也將受到影響��,此前長城歐拉旗下的黑貓����、白貓車型就已暫停接單。在動力電池成本居高不下���,甚至可能繼續(xù)漲價的情況下,各家車企的銷量情況或將產生劇烈變化 �。但總體來看,漲價對主銷高價車型的車企影響較小����,對主銷低價車型的新勢力車企影響較大。現(xiàn)在要混到頭部車企���,門檻越來越高了。埃安品牌銷量并非偶然突增至2萬輛以上����,事實上埃安一直被產能問題困擾,直到春節(jié)期間產線升級后�,產能問題才有所緩解����,最終在3月銷量突破2萬輛����。

廣汽埃安完成了擴產

目前埃安在售車型共計4款,分別是AION LX Plus�、V Plus、S Plus和Y�,在3月漲價潮中漲價幅度不大,目前收單情況良好���,四款車型的競爭力較強��,預計在接下來幾個月中�,埃安將繼續(xù)保持2萬輛/月的銷量規(guī)模。值得關注的是����,3月埃安股改取得實質性進展,3家國資背景投資者共同注資25.66億元�����。接下來�����,埃安將在產能布局����、新車型研發(fā)上加速發(fā)力,埃安將在今年推出一款0~100km/h加速時間1.9秒的超跑車型����,進一步豐富產品陣容。同時����,埃安已經在建設小規(guī)模動力電池生產線����,進行動力電池自產嘗試����,因此預計在動力電池成本方面將提升把控能力,在接下來的動力電池漲價潮中�����,掌握先發(fā)優(yōu)勢�。在蔚小理三家車企中,小鵬在本月銷量上漲明顯��,尤其是P7車型�,單月銷量突破9000輛,再創(chuàng)新高����。目前小鵬在售的三款車型��,P7�����、P5和G3,價格區(qū)間在15-40萬元之間����,布局較為清晰,訂單情況良好��。小鵬P5車型��,前期收集到大量訂單�, 其中磷酸鐵鋰電池版小鵬P5存在產能不足問題,大量訂購消費者未能提車�����,預計在產能得到提升后����,前期收集的小鵬P5訂單轉化率將維持較高水平。

小鵬G9

即將上市的小鵬G9車型�,定位于智能豪華5座中級SUV,將在智能輔助駕駛方面有突出表現(xiàn)��,預計售價在35萬元以上����。哪吒汽車已經連續(xù)多月銷量處于新勢力的頭部集團���,本月再次超越理想,成為新勢力車企第三名�����,證明哪吒汽車整體運營情況良好���。目前哪吒在售車型有兩款����,V Pro和UPro���,售價區(qū)間6-17萬元�����,售價區(qū)間偏低����,容易受到動力電池漲價影響�����。在新車方面���,采用華為提供高階輔助駕駛套件的哪吒S�����,定位于轎跑車型����,預計在今年年底交付��,在此之前V Pro和U Pro仍將會是主銷車型�。理想汽車目前僅有理想ONE一款車型在售,定價35萬元����。新車理想L9將在4月中旬上市,預售價45-50萬元�����,預計夏季正式開啟交付�����,今年年底還將有一款定價介于ONE和L9之間的車型上市。

由于理想汽車產品路線堅守插電式增程混動��,且售價較高���,預計動力電池成本上漲對理想ONE的影響有限��。零跑汽車3月銷量突破1萬輛��,C11車型已經開始逐漸上量���,并開啟多次OTA迭代升級。但由于零跑品牌整體銷量依舊較小�,動力電池成本上漲帶來的傳導效應對銷售終端影響較大,C11車型整體漲價較為明顯���。零跑目前的銷量結構中���,A00級小車T03的銷量占比較大,在漲價后還能否繼續(xù)維持如此規(guī)模的銷量���,將是對零跑運營團隊的考驗��。零跑新車C01��,預計將在二季度發(fā)布��,但在動力電池成本居高不下的情況下����,C01能否延續(xù)C11的性價比路線���,尚未可知�����。蔚來或是最不怕漲價的車企��,一方面是整車售價較高�,動力電池成本漲幅寬容度較高��,另一方面是采用BaaS換電銷售模式���,動力電池成本已在車價中剔除��,因此蔚來目前為止沒有直接漲價計劃�,但計劃換代漲價。

蔚來目前在售的ES8��、ES6�、EC6車型,上市時間較長���,市場吸引力有所下降���,因此最近一段時間銷量維持在1萬輛/月左右。但蔚來計劃在5月發(fā)布ES8��、ES6和EC6的2022款車型��,對智能車機系統(tǒng)芯片進行升級���,整車售價將有所上調���,同時還將發(fā)布全新車型ES7。隨著老車改款���,以及新車ET7開啟交付�����,下半年ET5�����、ES7開啟交付����,預計蔚來今年的銷量將會穩(wěn)步上漲���。隨著新車交付���,動力電池成本的變化,新勢力車企銷量排行榜的名次格局也將發(fā)生重塑��。自從蔚小理開始在每月1日公布上月銷量數(shù)據(jù)后����,蔚小理三家車企就一直占據(jù)新勢力車企銷量排行榜的前三名位置。但隨著哪吒���、零跑異軍突起����,新勢力車企銷量排行榜的競爭格局已經發(fā)生較大變化。其一是����,整體銷量水漲船高,第一集團門檻上升���,月銷1萬輛已經不足以穩(wěn)定在頭部�。其二是����,車型數(shù)量對銷量影響的趨勢開始顯現(xiàn),新能源汽車市場正悄然從買方市場轉為賣方市場�����,因此車型數(shù)量多的車企���,開始占據(jù)較為明顯優(yōu)勢�,車型數(shù)量越多��,整體銷量就越大�。其三是,動力電池�����、芯片供應鏈對銷量影響較大,單一零部件的缺失對整車銷量的影響�,在部分月份的銷量榜單中已經有所體現(xiàn)。綜合來看����,今年二季度開始,各個新勢力車企的月度銷量情況將會拉開差距�,各家車企的銷量曲線將會看出明顯區(qū)別。盡管市場大局仍處在上漲趨勢之下���,但各車企的增長幅度將從二季度開始發(fā)生分化。今年下半年開始���,傳統(tǒng)車企的新能源汽車將大規(guī)模上市���,在此之前還未能取得銷量護城河的新勢力車企,未來的日子將愈發(fā)艱難���。